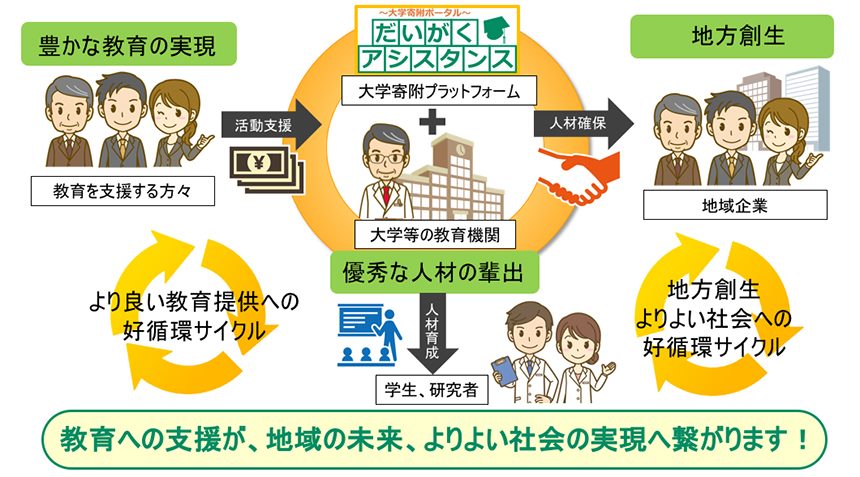

MISSION|「教育支援」「人材育成」「地方創生」を繋げる好循環サイクルを創出できる仕組みを提供する。

だいがくアシスタンスを通じて「教育支援」「人材育成」「地方創生」を繋げる好循環サイクルを創出できる仕組みを提供する。

FUNCTION|だいがくアシスタンスが提供する機能

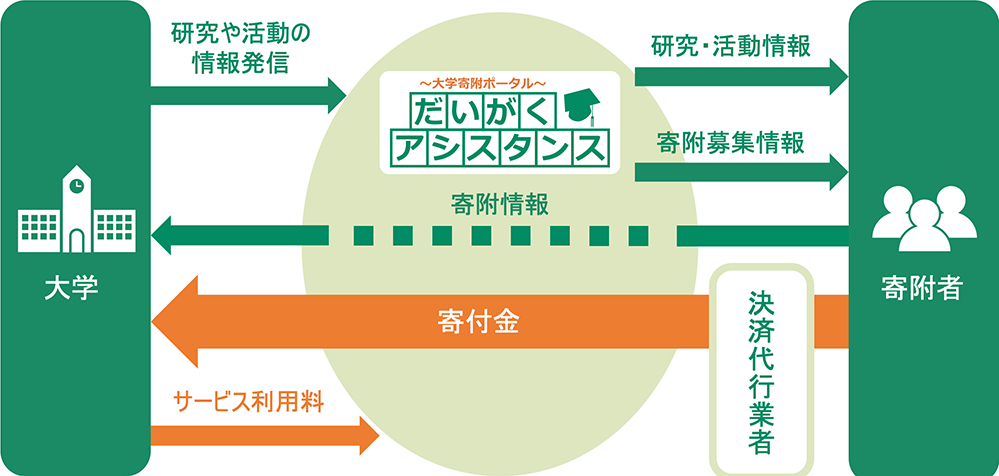

「だいがくアシスタンス」は、学術研究や人材育成をはじめ、教育環境整備、社会・地域貢献など、大学に求められる活動を応援するための寄附を集める総合サイトです。

寄附者に向けて、すべての大学の寄附の受付情報を無料で開示しています。

掲載を希望する大学、大学の研究室様はお気軽に ご連絡ください。「だいがくアシスタンス」では、主に以下の機能を提供しています。

【機能1】大学は、寄附を集める内容を掲載し、その活動に共感を頂き、活動結果まで共有する機能を備えています。

【機能2】寄附者の利便性を考え、クレジットカードによる寄附機能、応援メッセージ機能を具備しています。

それぞれの大学で募集している情報を集めることで、一覧でそれぞれの大学の活動が伝わり、 『教育への寄附文化』 の醸成を促すことを期待しています。

今、寄附を集めている『既存の基金や寄附』での寄附者へのリーチ拡大にも本サービスをご利用いただけます。 また、研究室が研究費を集める目的でもご活用いただけるため、新しい研究費の獲得手段としてご活用いただけます。

「だいがくアシスタンス」は、2024年2月にサービス終了しました。

これまでのご支援ありがとうございました。

だいがくアシスタンス、大学研究支援に関するお問い合わせは下記よりお寄せください。